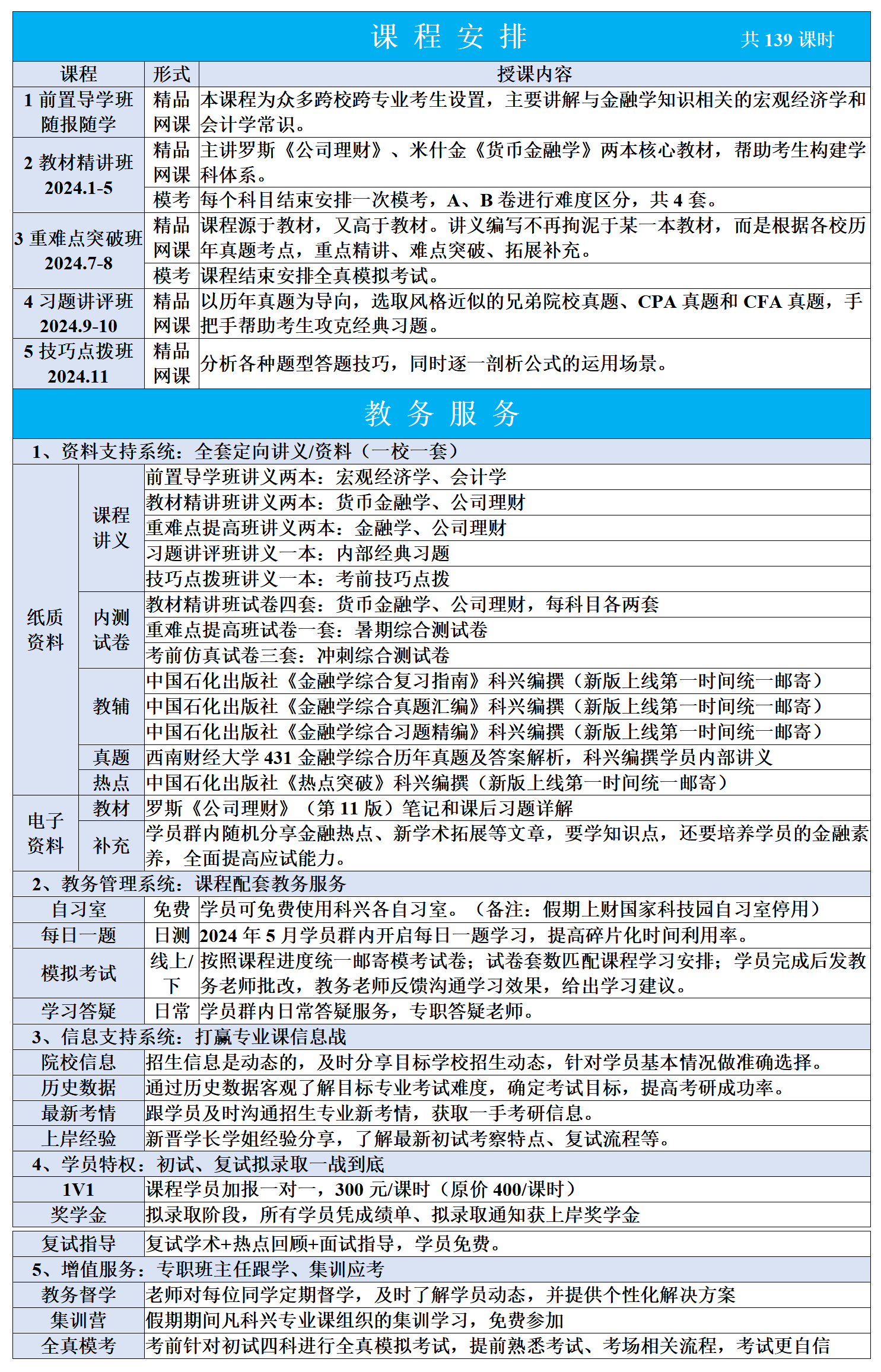

科兴讲堂:如何通俗理解增量现金流?

在投资决策的学习中,经典教材总会提到一个专业术语:增量现金流。增量现金流是与投资决策相关的现金流。在做具体投资决策中,折旧是增量现金流,沉没成本不属于增量现金流,机会成本属于增量现金流。我们下面对这几种说法做通俗化分析。

1、折旧是增量现金流

经营性现金流(OCF)=净利润+折旧=(收入-成本-折旧)(1-税率)+折旧。有税的情况下,每期的折旧很明显是增量现金流,因为税率会产生抵税效应。如果是无税,折旧就是非增量因素,OCF=(收入-成本-折旧)+折旧=收入-成本,完全对每期OCF没有影响。通过分析可以发现,税率的存在使得折旧成为增量现金流。

2、沉没成本不属于增量现金流

沉没成本是指以往发生的,但与当前决策无关的费用。教材上的定义还是比较难理解的。我们给出一个精确的解释,沉没成本是发生在0时点之前的收益性支出。所谓收益性支出是指企业单位在经营过程中发生、其效益仅与本会计年度相关、因而由本年收益补偿的各项支出。与之相对应的就是资本性支出,资本性支出是指通过它所取得的财产或劳务的效益,可以给予多个会计期间所发生的那些支出。

我们举例说明:

第一种情况:投资新项目,1年前花费5万元调研费,这5万元是收益性支出,已经一次性计入1年前的会计报表。

第二种情况:如果花费的5万元是机器设备或者租用厂房,这5万元就是资本性支出,需要将折旧分摊到每个会计期间。而税率会影响每期的折旧税盾。

")

3、机会成本属于增量现金流

机会成本是指企业为从事某项投资活动而放弃另一项投资活动的机会。我们可以将两个投资机会看成是两个互斥项目,然后做差量分析。比如有一块地皮,可以用来建楼,也可以用来做停车场。通过调研发现,建楼的每年预期收益稳定为1亿,但是建设停车场的每年预期收益稳定为0.5亿。两个是互斥项目,只能选一个投资。假设停车场期初投资是10亿,建楼期初投资是20亿,年折现率为10%,则差量NPV为:

∆NPV=-20-(-10)+(1-0.5)/(10%)=-5

显然选择停车场是更划算的投资。相对于停车场项目,建楼的每年1亿元现金流入就是机会成本。

")