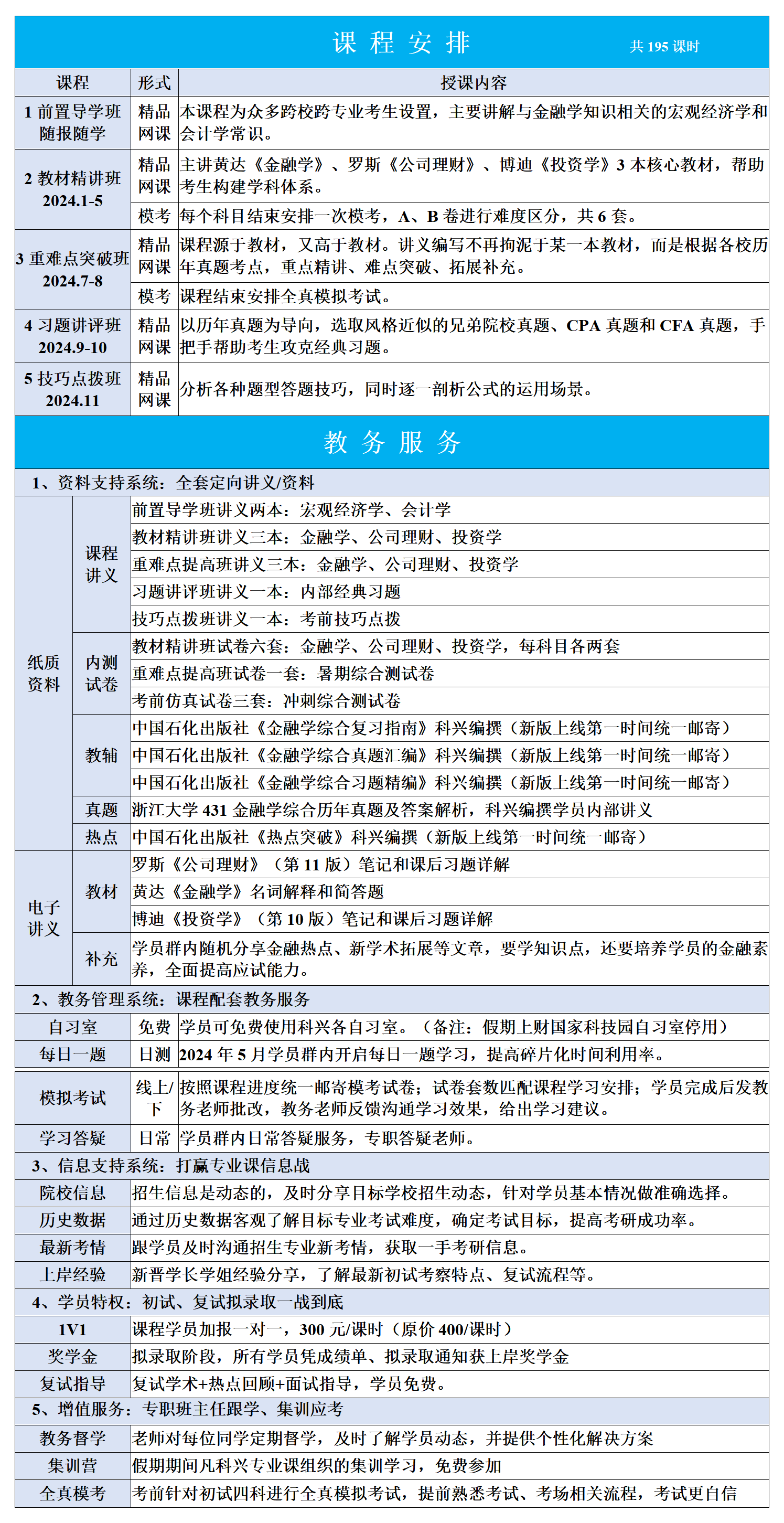

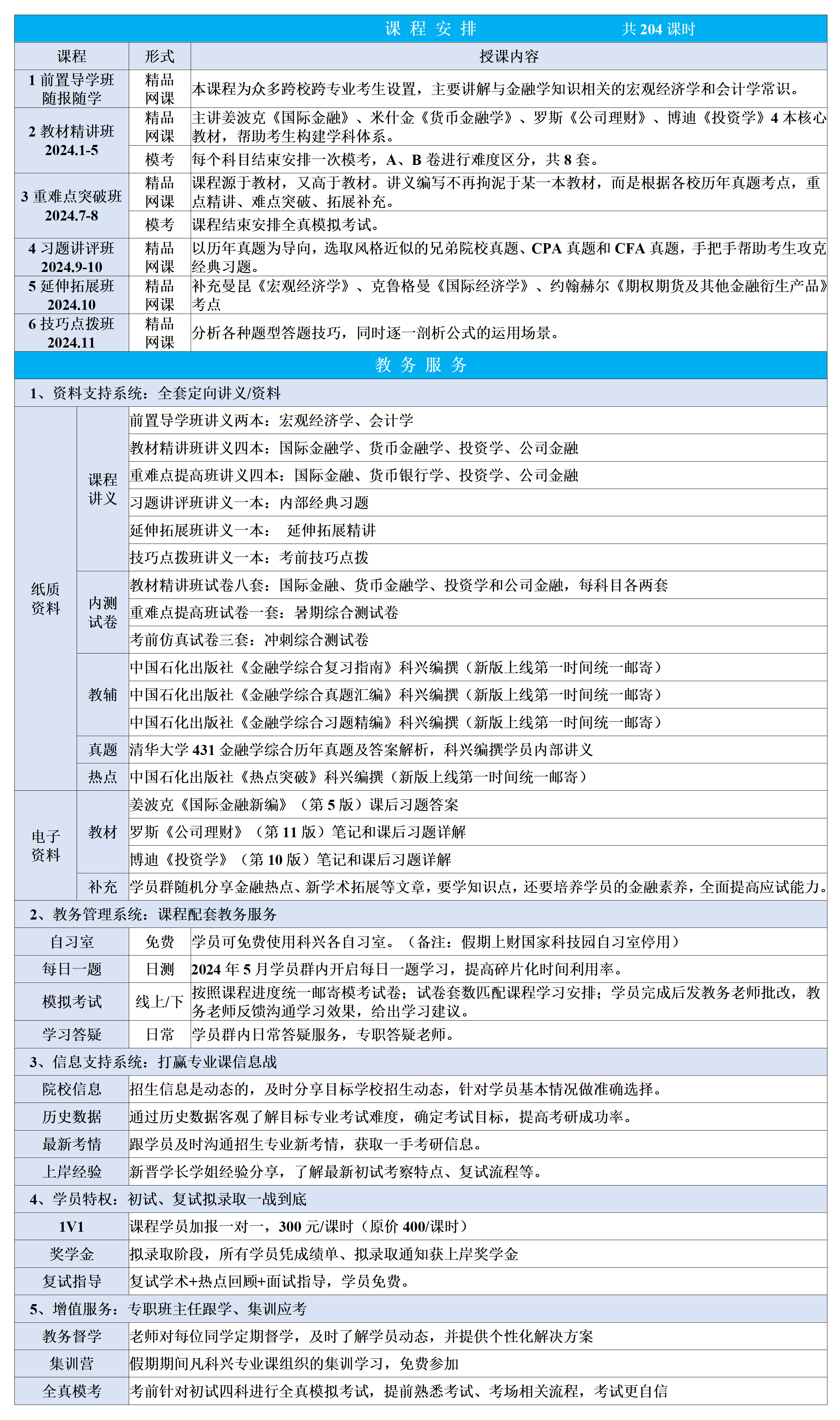

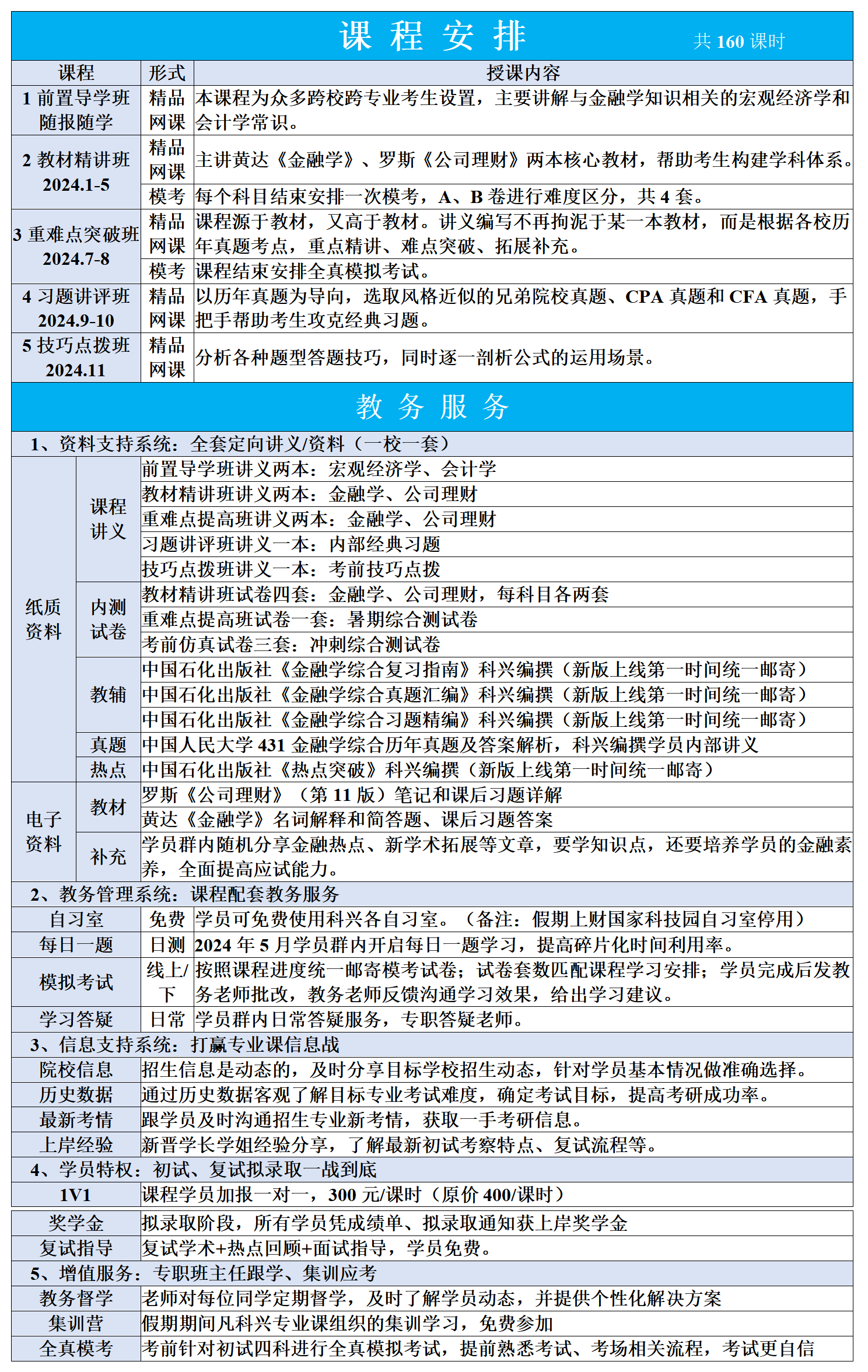

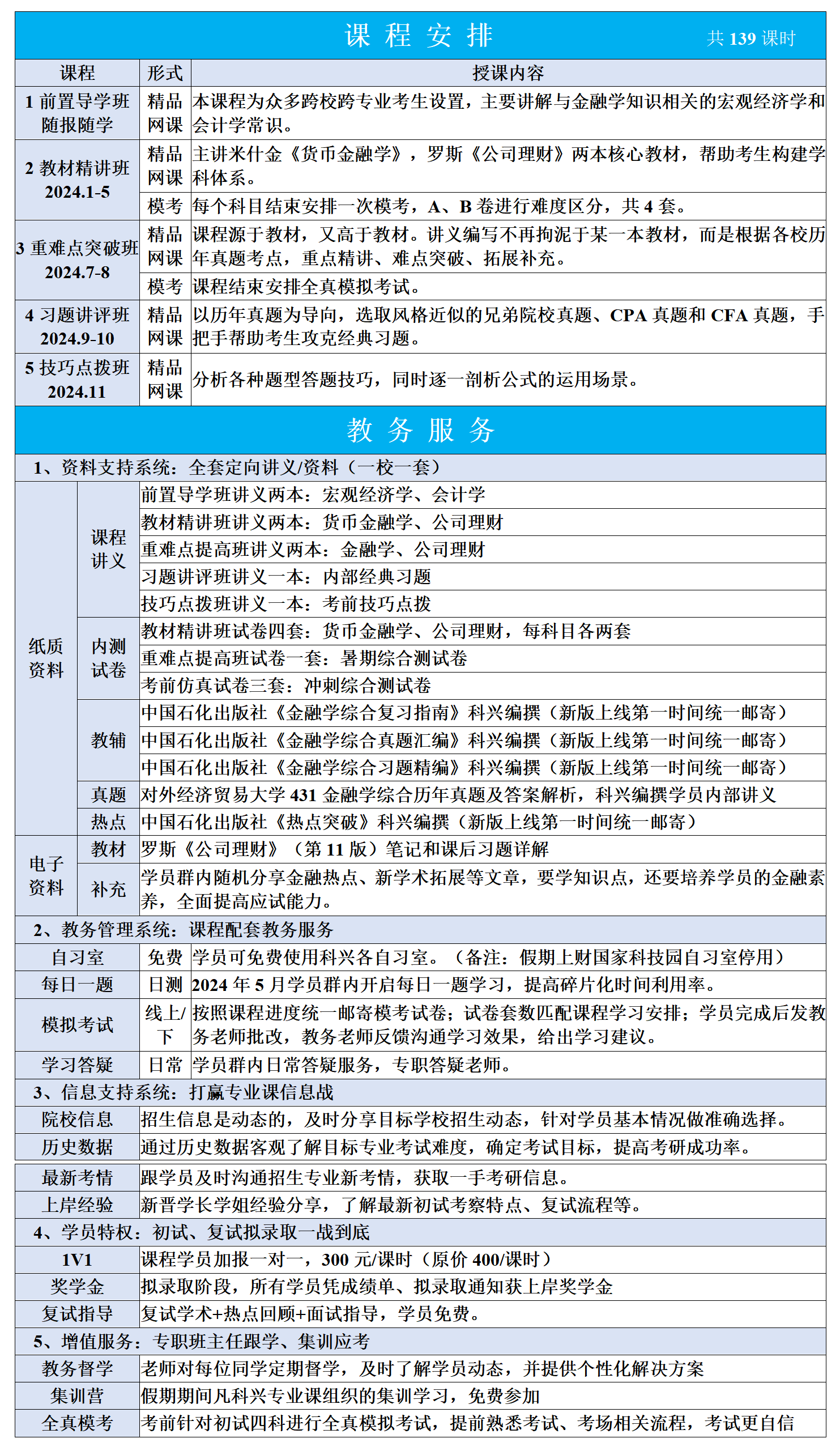

科兴讲堂:什么情况下才能使用MM定理?(重要)!

一、MM定理使用的一个前提

关于MM定理的使用,国内的教材比较混乱,给考生的学习也带来了一定的困扰。这个问题的根源在于教材。前些年,国内公司金融的考试教材实际上只有CPA中级财务管理和罗斯《公司理财》两本,其他教材多是借鉴这两本。两本教材对MM定理的阐述都是正确的,但是带来了一定的误导,导致了MM定理的滥用。随着乔纳森.伯克《公司理财》的引进,这个问题在国内引起了 关注,有些知名高校已经不在这个知识点命制计算题,容易出现争议。

CPA财务管理对MM定理给出了一个明确的前提:全部现金流是永续的,即公司息税前利润具有永续的零增长特征。至于为什么出现这个前提,教材没有进一步说明。罗斯的教材没有非常明确的提出这个假设,只是在320页附注小字部分证明部分提到了证明的前提:由于在无增长永续性模型中,所有的现金流量作为股利支付,流入公司的现金流量等于股东获得的现金流量。其实这两个假设表达了一个含义:现金流永续且零增长。因为g=ROE*b,利润留存比例b=0,增长率g自然也是等于0的。这个条件也可以表述为乔纳森伯克《公司理财》里的说法:现金流永续,债务为零。债务为零,企业不需要外部融资了,自然也就是零增长了。总之,这是一个非常重要的条件,没有这个条件MM定理根本不能使用。

二、为什么需要这个条件

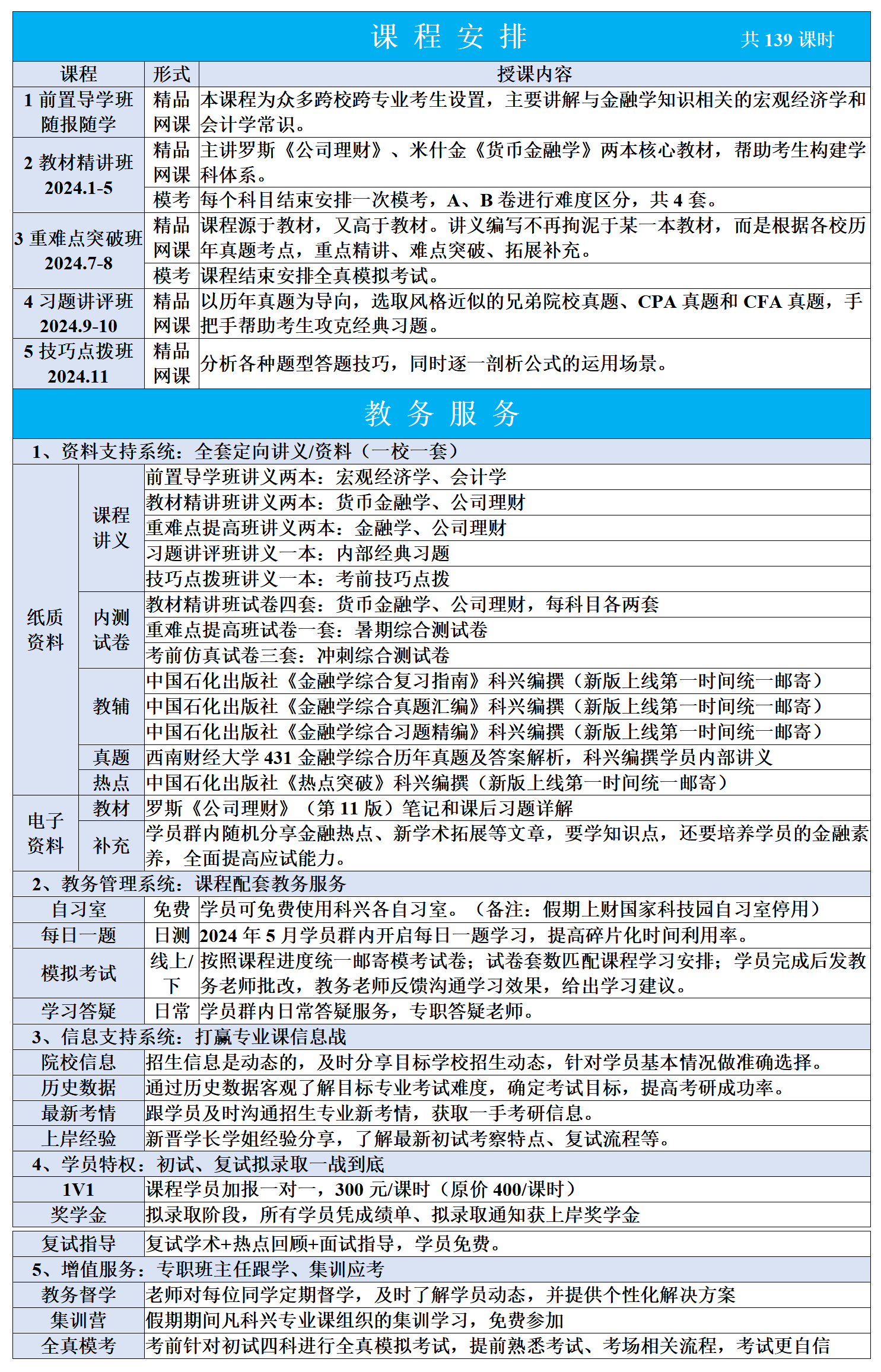

MM定理是采用折现现金流量思维来构建理论的,就是用分母的WACC对分子的现金流进行折现求公司价值。我们主要来看看有税的情况:

!(图1)")

上面式就是所谓的维持目标杠杆比率不变的情况,也就是利息税盾的风险总是跟着公司的现金流走的。

在罗斯的《公司理财》上,上面的①和②分别对用有税MM定理2和无税MM定理2。无税的情况下,②式是很容易推导出来的。如果是有税情况,公式就会涉及税盾,就会产生很多问题,不再属于MM定理的范畴。国外一些教材称之为HP公式(Harris-Pringle)。我们这里为了方便阐述,也称为HP公式。

三、例子

例1、(使用MM定理)某公司正在考虑收购另一家公司,此收购为横向并购(假定目标公司和收购公司具有相同风险水平)。目标公司的负债与权益市值比为1:1,每年EBIT为500万元。收购公司的负债与权益市值比为3:7。假定收购公司收购了目标公司后,资本结构保持不变。设无风险利率为5%,市场风险溢酬为8.5%,收购公司的权益贝塔值为1.5,公司所得税率为30%,所有债务都是无风险的,两个公司都是零增长型公司。请根据有税MM理论作下列计算:

(1)目标公司的权益资本成本和WACC分别为多少?

(2)目标公司的债务价值与权益价值为多少?

(3)收购公司所支付的最高价格不应超过多少?

分析:这是复旦大学2015年的真题,(真题书上的答案错了,更正一下)。咋一看,是维持目标杠杆比率的情况,应该采用HP公式求权益资本成本。但题目又要求使用MM定理,因此似乎矛盾出来了。其实,题干里还有一个隐秘的条件:两个公司都是零增长型公司。至于现金流是否永续,实际上条件有点瑕疵。根据上面的推导,我们清楚,现金流零增长的公司是可以使用MM定理的。这里的维持目标杠杆比率的情况,怎么理解呢?比如资本结构变化后,原来B/S=30/70,现在维持目标杠杆比率不变,B/S=60/140,由于现金流零增长,公司不需要外部筹资了,债务永恒的变为60,也就是说这种情况下,债务也是固定的,能够使用MM定理了。

例2、(没有明确要求使用MM定理)我们来看看对外经贸2020年这道计算题:

Flora&Sophie公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年23500000元,可变成本为销售收入的60%,公司税率40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为0.45。公司无杠杆的权益要求回报率(R0)为17%,债务的税前成本为9%。

(1)如果公司全部由权益融资,公司的价值为多少?

(2)公司有杠杆时,权益的资本成本是多少?

(3)用WACC方法对公司进行估值。

(4)用FTE法对公司进行估值。

分析:这道题目没有明确要求使用MM定理,很多同学就糊里糊涂的使用了。这个题目一样,维持目标杠杆比率不变,看样子是要用HP公式求权益资本成本了。实际上,这个题目也隐含了一个条件:该公司每年末将把所有盈利都作为股利发放,也就是现金流零增长,EBIT不变。这种情况下,债务和利息税盾的风险是不变且一致的,适合使用MM定理。

我这里总结下可以使用MM定理的假设:1、现金流永续且零增长;2、现金流永续,债务固定;3、每年的盈利都当作股利发放。

例3、(不能使用有税MM定理)西部木材公司预计来年产生的自由现金流是425万美元,此后的自由现金流预计每年按4%的比率增长。公司的股权资本成本为10%,债务资本成本为6%,公司税率是35%。如果公司维持0.50的目标债务股权比率,公司利息税盾的价值是多少?

分析:这个题目明显不能使用MM定理,现金流有增长,且维持目标杠杆比率不变,应该使用HP公式计算权益资本成本。

例4、(条件比较模糊的情况)苏宁环球公司目前的债务市场价值为5.3亿元,股票的市场价值为74.1亿元。假设公司的权益贝塔为0.87,无风险利率3.5%,市场预期收益率为14%,借款利率为8%。为了扩大房地产项目的投资,公司的负债权益比将调整为25%。若借款利率不变,公司的所得税率是25%。在新的资本结构下,该公司的加权平均资本成本是多少?

分析:这个题目条件比较模糊,现金流没有说是否增长,资本结构调整后也没说是否一直维持这个比率,因此是有争议的。但总体来说,按照HP公式来计算更合理一些。

!(图2)")