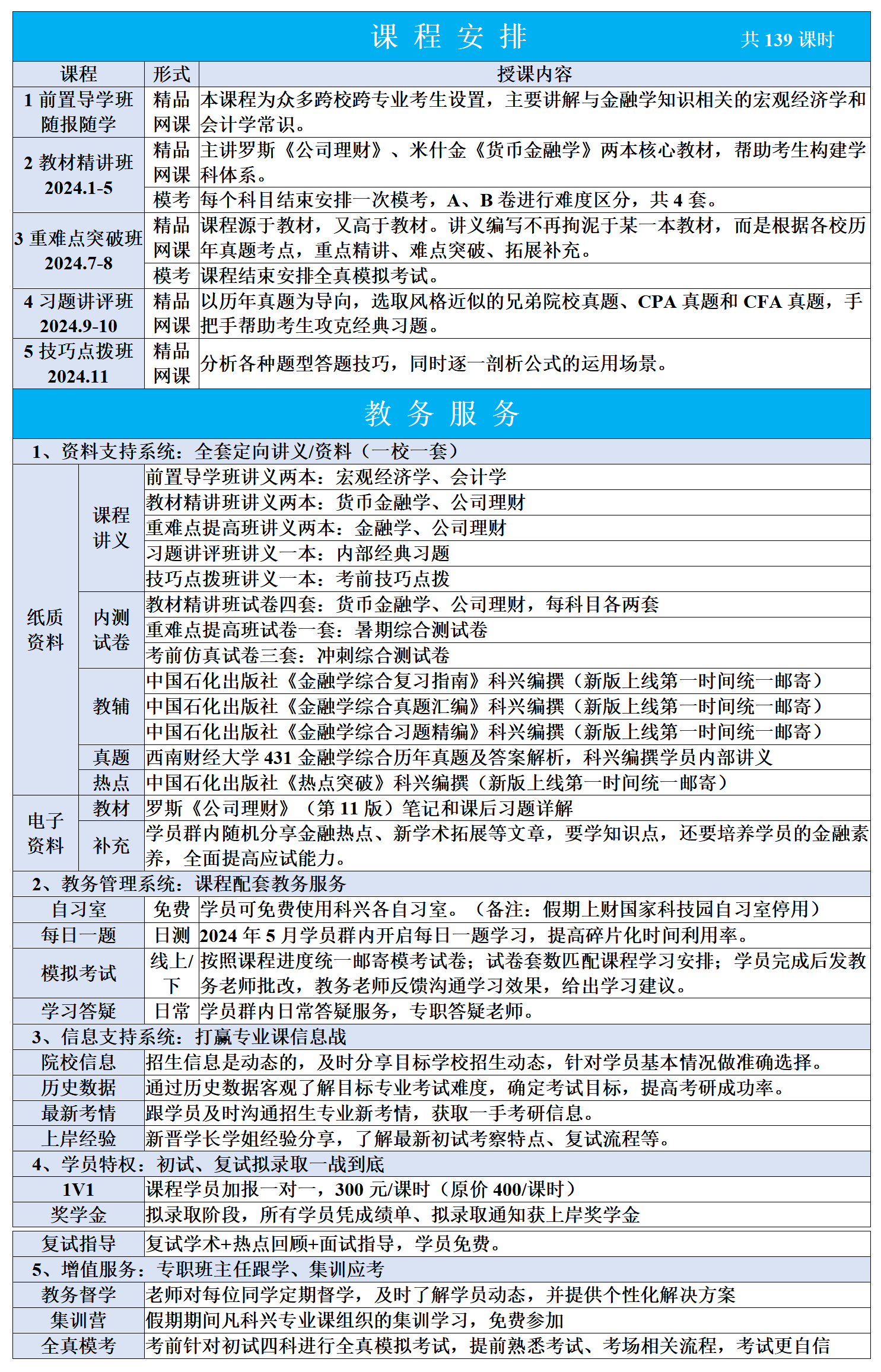

科兴讲堂:财务管理难点精讲—旧设备的折旧抵税

作者:科兴金融硕士

发布时间:2021-09-06

点击数:

我们先回忆下会计课堂上的一些总结:

①因为在设备实际使用期满时,才处置设备(即变现),所以,不论税法的折旧年限比会计折旧年限长或者短,都应该在设备实际使用期满时确认残值的流入及变现净损益对所得税的影响;

②因为涉及折旧抵税问题,所以,计算年折旧额时,一定要按照税法的规定计算;

③固定资产变现的净损益

=企业预计的净残值—变现时的折余价值

=企业预计的净残值—(固定资产原值-变现时按照税法的规定计提的折旧总额);

④变现净损失抵减所得税支出,变现净收益增加所得税支出。

我们举例进行说明:

第一种情况:假设税法规定的折旧年限为6年,设备实际使用了5年,设备原值为6万元,税法规定无残值,直线法折旧,企业预计净残值为0.2万元,所得税税率为25%。则应该在第5年末确认残值的流入及变现净损益对所得税的影响,年折旧额=6/6=1万元,只不过这个时候,设备变现时,税法规定计提的折旧并没有全部计提,还剩1年的折旧未计提,计入变现时的设备折余价值中,此时,折旧抵税只能抵税5年。固定资产变现的净损益=0.2-(6-1×5)=-0.8万元,变现净损失抵税=0.8×25%=0.2万元。

第二种情况:假设税法规定的折旧年限为4年,其他条件不变,则也是应该在第5年末确认残值的流入及变现净损益对所得税的影响,这个时候,年折旧额=6/4=1.5万元,设备变现时,税法规定计提的折旧全部计提(第5年计提的折旧为0),折旧抵税只能抵税4年,变现时的折余价值=6-1.5×4=0;固定资产变现的净损益=0.2-0=0.2万元,变现净收益纳税=0.2×25%=0.05万元。

强调:计算年折旧额时,一定要按照税法规定的折旧年限计算;确定折旧抵税的年限时,按照税法折旧年限和企业预计使用年限中的短的确定。

")