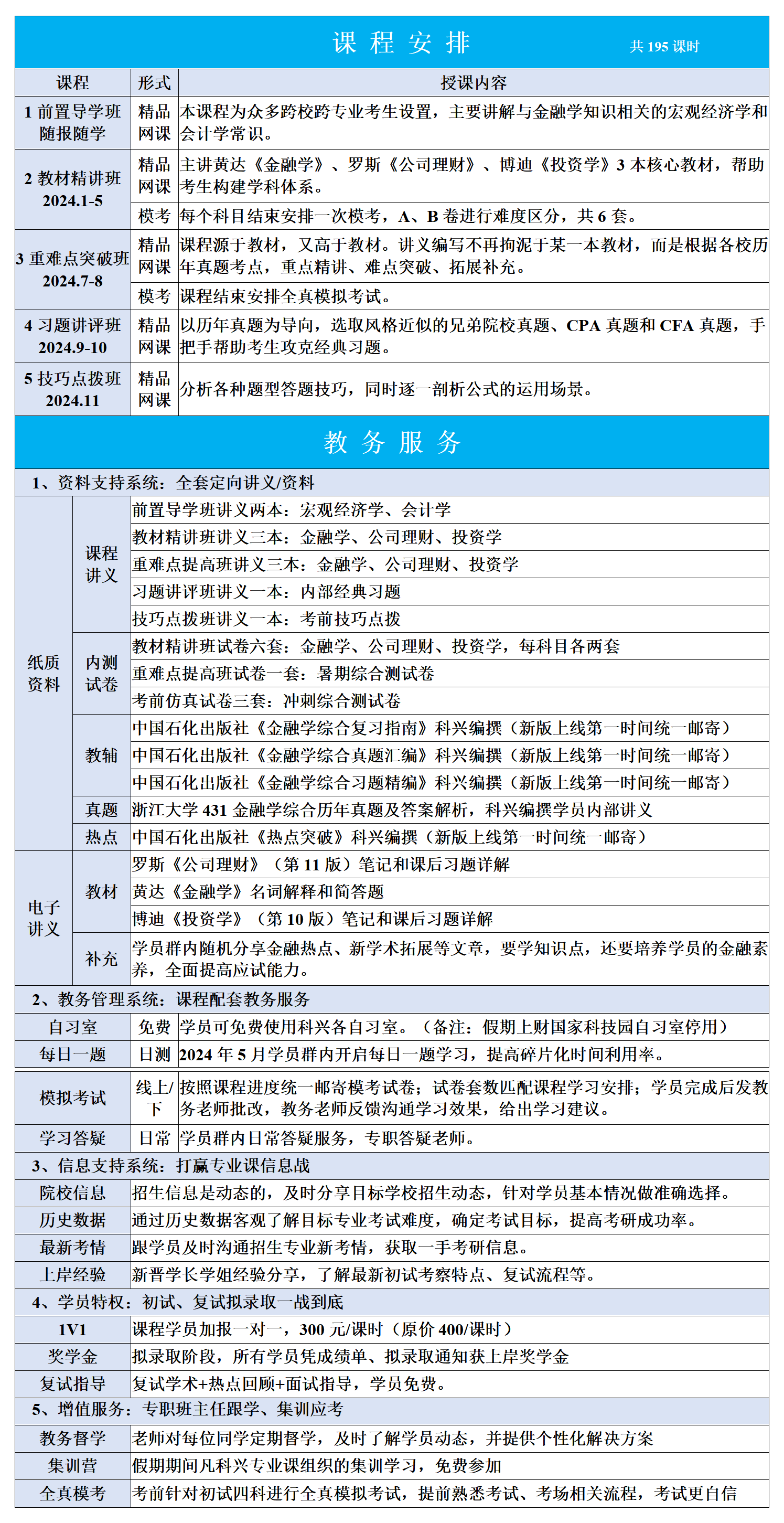

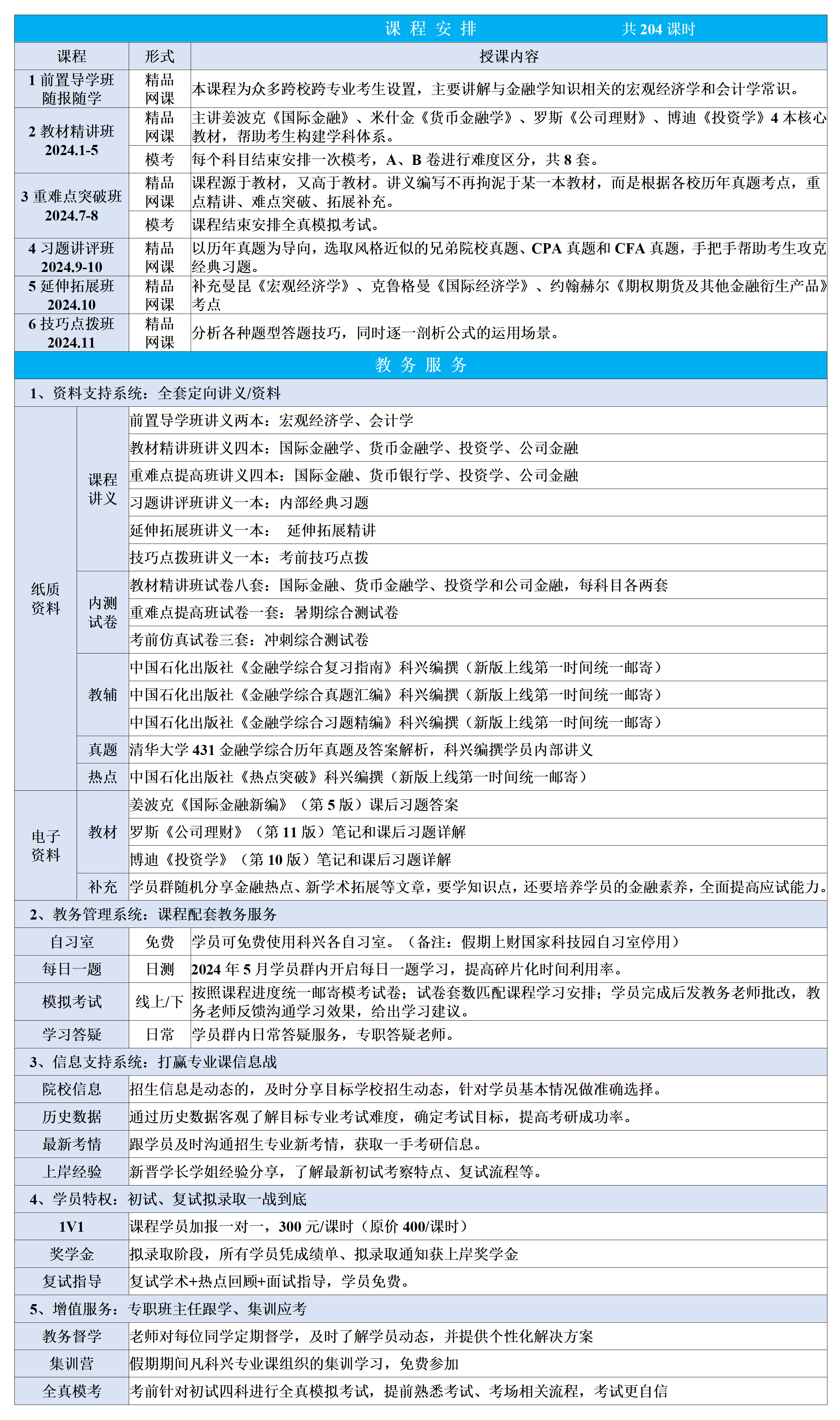

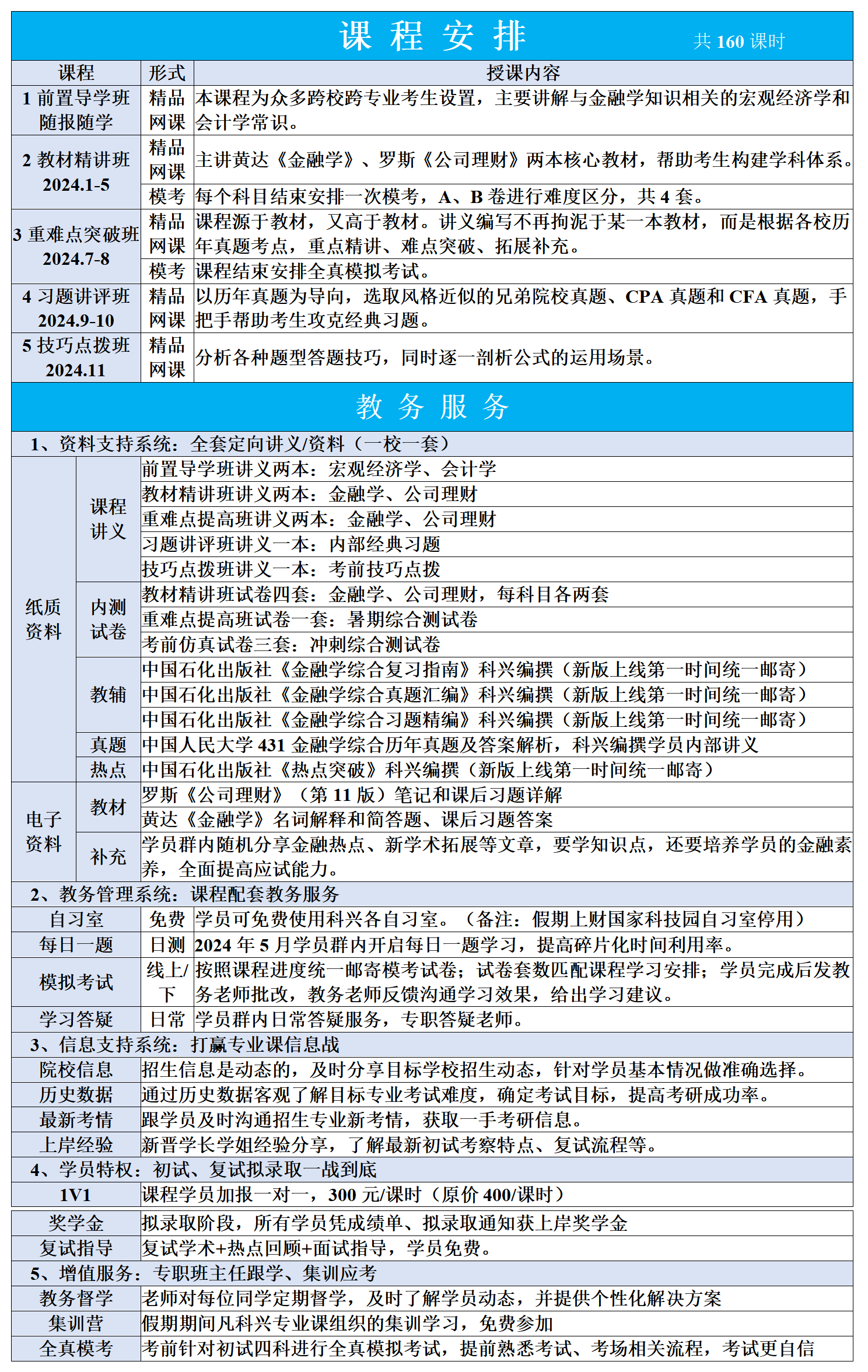

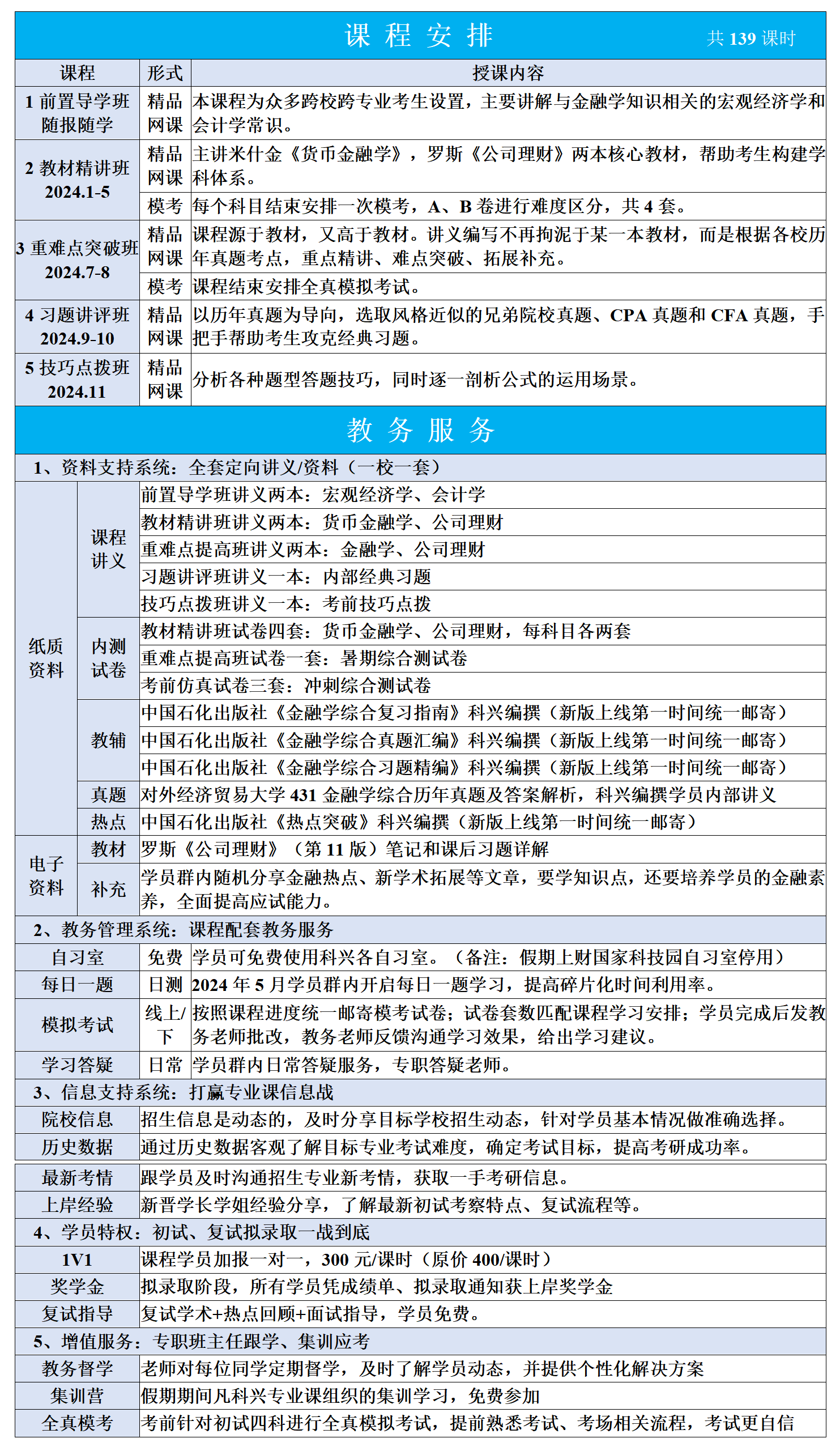

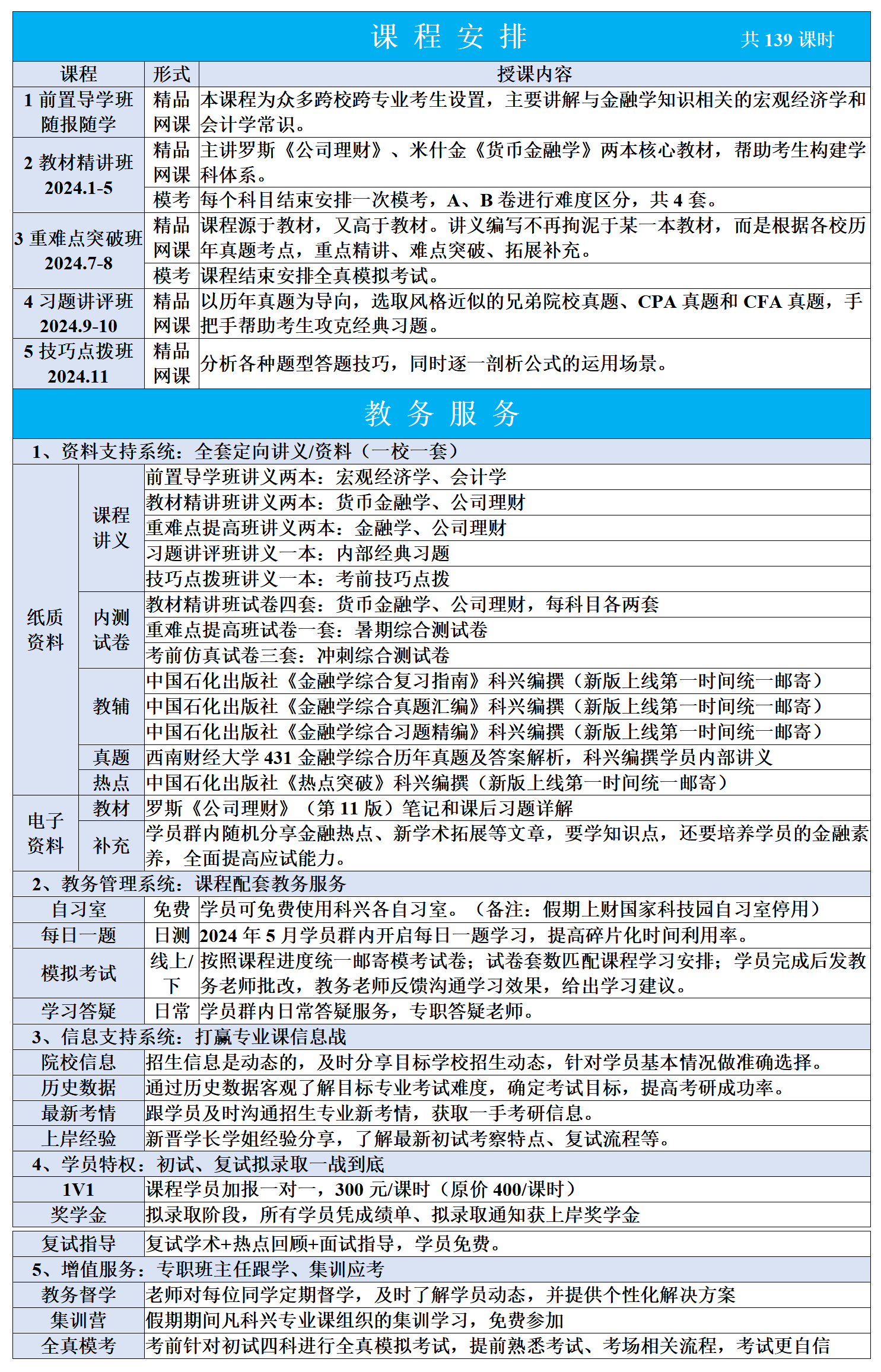

科兴讲堂:一文通揽配股计算问题!

股权再融资包括向原股东配股和增发新股融资。

配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

增发新股是指上市公司为了筹集权益资本而再次发行股票的融资行为,包括面向不特定对象的公开增发和面向特定对象的非公开增发(即定向增发)。

配股和公开增发属于公开发行,非公开增发属于非公开发行。

本文将配股的一系列细节问题展开讨论。

一、与配股有关的概念

按照惯例,公司配股时新股的认购权按照原有股权比例在原股东之间分配。配股赋予企业现有股东配股权,使得现有股东拥有合法的优先购买新发股票的权利。

1、配股权:

当股份公司为增加公司股本而决定发行新股时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股权是普通股股东的优惠权,实际上是一种短期的看涨期权。

配股权在某一股权登记日前颁发,在此之前购买的股东享有配股权,即此时股票的市场价格中含有配股权的价值。

配股的目的有:

①不改变原控股股东对公司的控制权和享有的各种权利;

②发行新股将导致短期内每股收益稀释,通过折价配售的方式可以给原股东一定的补偿;

③鼓励原股东认购新股,以增加发行量。配股权与公司公开发行的、期限很长的认股权证不同。

2、配股价格:

根据配股权认购新股的价格。配股价格由主承销商和发行人协商确定。

3、配股除权价格:

又称为除权参考价,只是作为计算除权日股价涨跌幅度的基准,提供的只是一个参考价格。如果除权后股票交易的市场价格高于该除权参考价,这种情形使得参与配股的股东财富较配股前有所增加,一般称之为“填权”;股价低于除权参考价则会减少参与配股股东的财富,一般称之为“贴权”。

4、每股股票的配股权价值:

一般来说,原股东可以以低于配股前股票市价的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。利用配股除权参考价,可以估计每股股票配股权价值。

二、配股除权参考价的计算

1、配股除权参考价的计算

首先看公式:

")

分子分母同时除以一个配股前股数,于是得到:

")

根据公式不难得知,当所有股东都参与配股时,股份变动比例(实际配售比例)等于拟配售比例。

上面的公式背后的逻辑何在呢?

从宏观的公司层面来看,配股往往伴随着公司股票的增加。我们不妨把配股后公司的价值分为两部分:一是还没有进行配股的原公司价值,二是通过配股所筹集到的资金价值。对应地,公司的股票数量在配股后也可以分为两部分,一为公司原有的股票数量,二为公司股东通过行使配股权增发的股票数量。那么,公司完成配股之后的新的股价的价值,便等于新的公司市值与新的公司股份数量之比。

当配股的行权价格低于行权前公司的股价时,若持有配股权的股东没有行权,显而易见地,他放弃了以低价认购新股的权利,也就是蒙受了损失。

2、每股股票配股权价值的计算

配股权赋予了股东以低价认购新股的权利。其计算方式如下:

")

对于上述公式的解读为:分子部分是通过配股权节省下来的认购费用;由于这些费用由若干股股票协同产生,因此平均到每股要除以一个系数,而这一系数正是购买一股新配股所需的原股数。

")

备考经济金融的小伙伴,欢迎加入25考研扣扣交流群:复旦金融硕士365403799、上财金融硕士705715328、其他高校金融硕士772140805,上财801经济学硕士777354904。答疑交流、资料分享,全年为你备考助力!