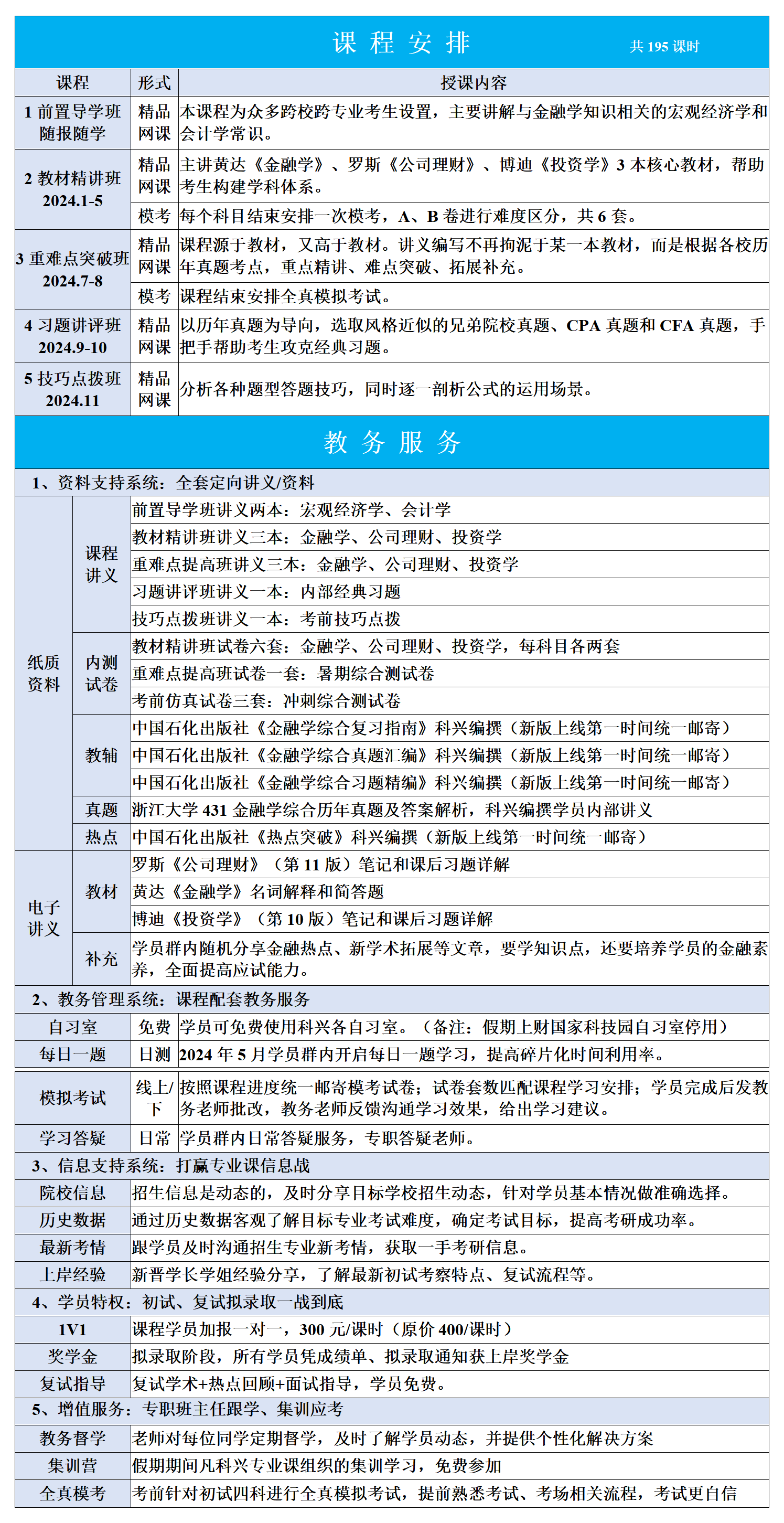

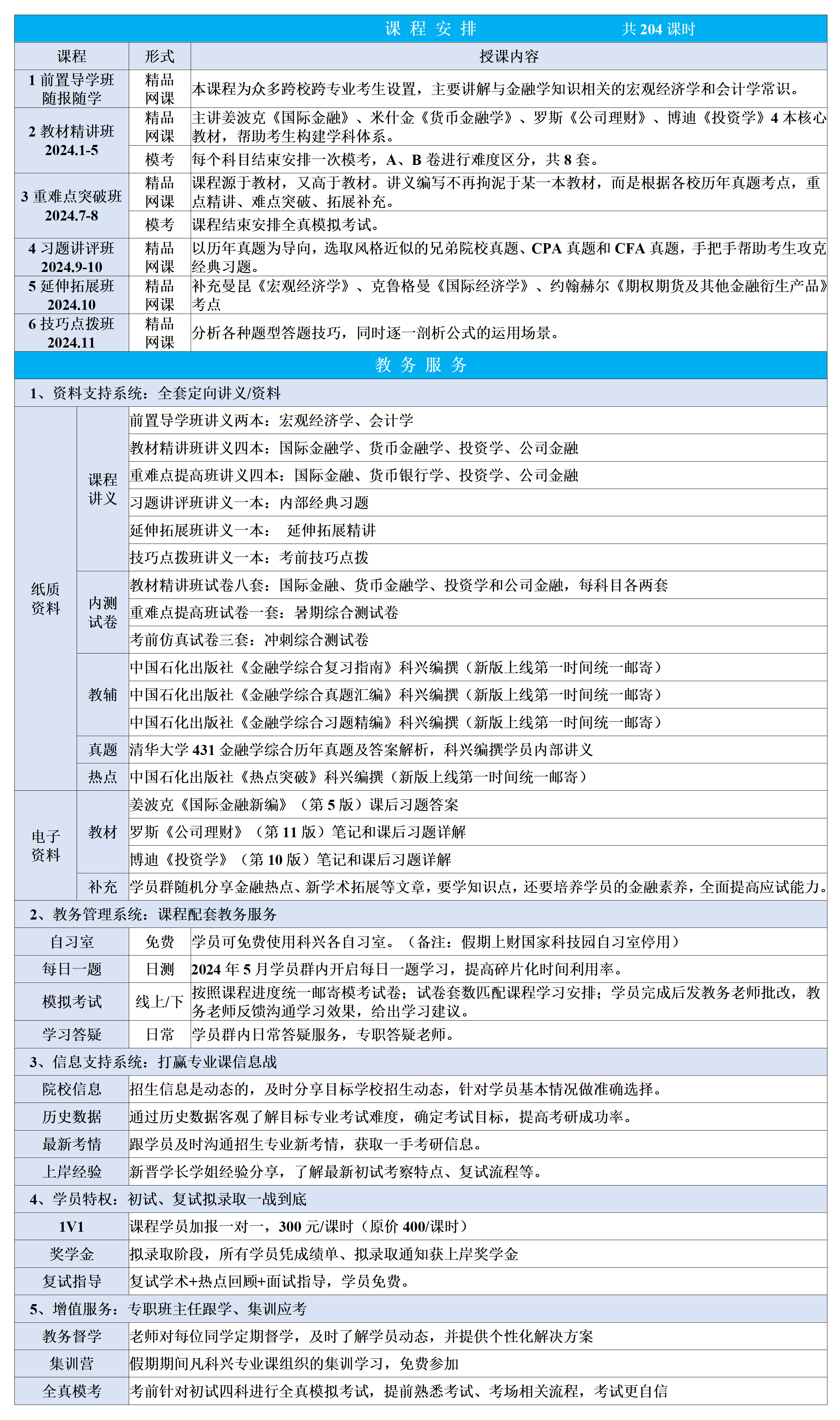

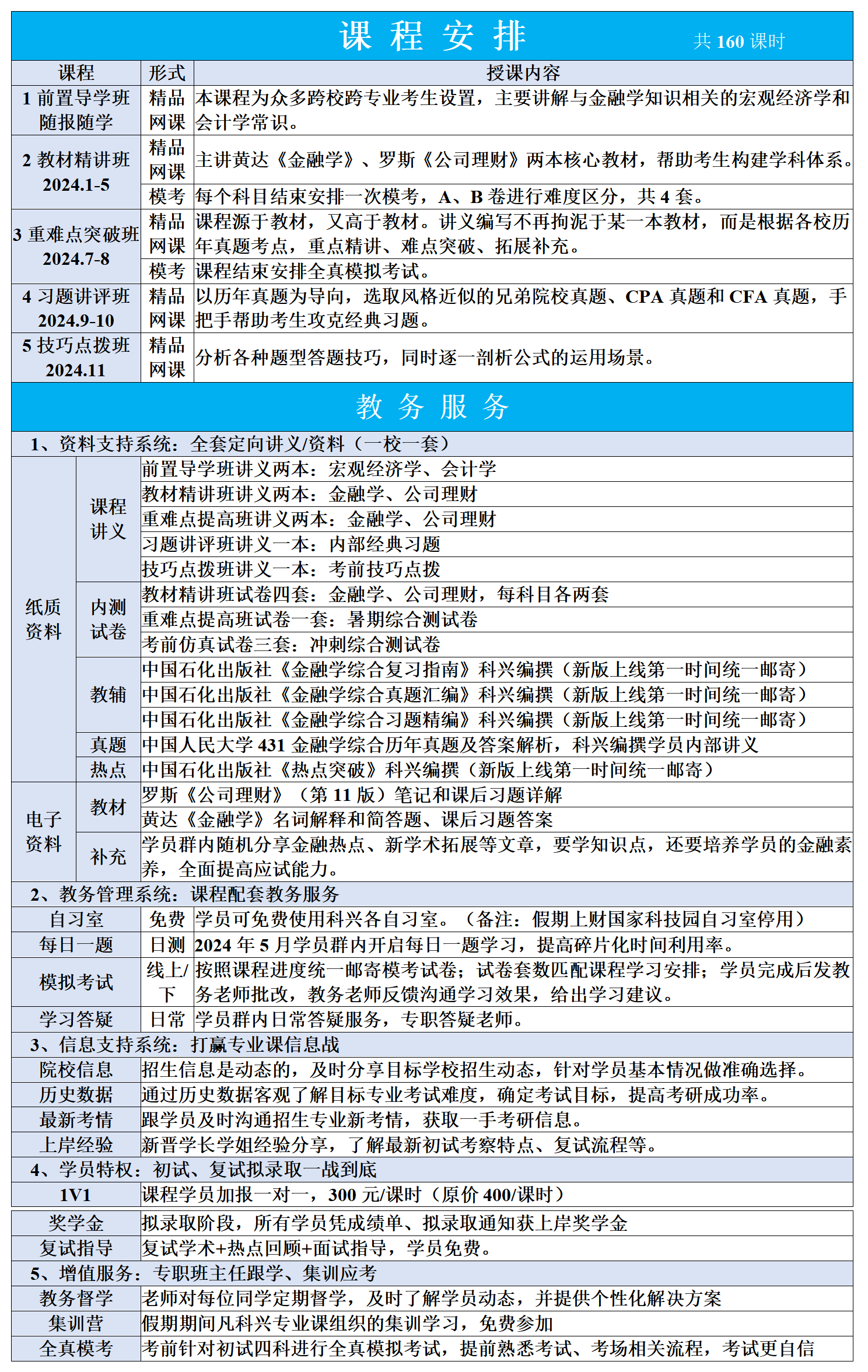

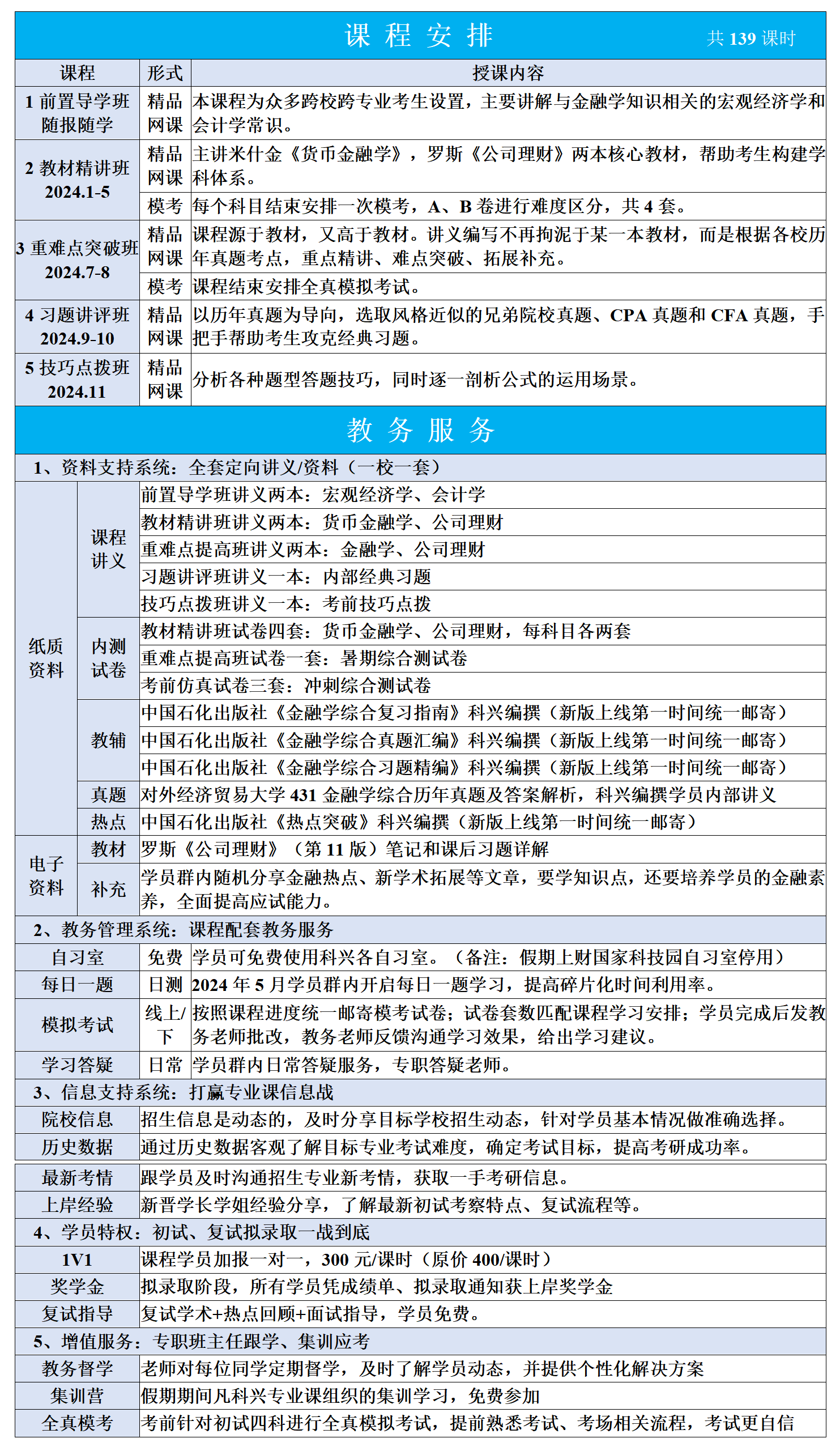

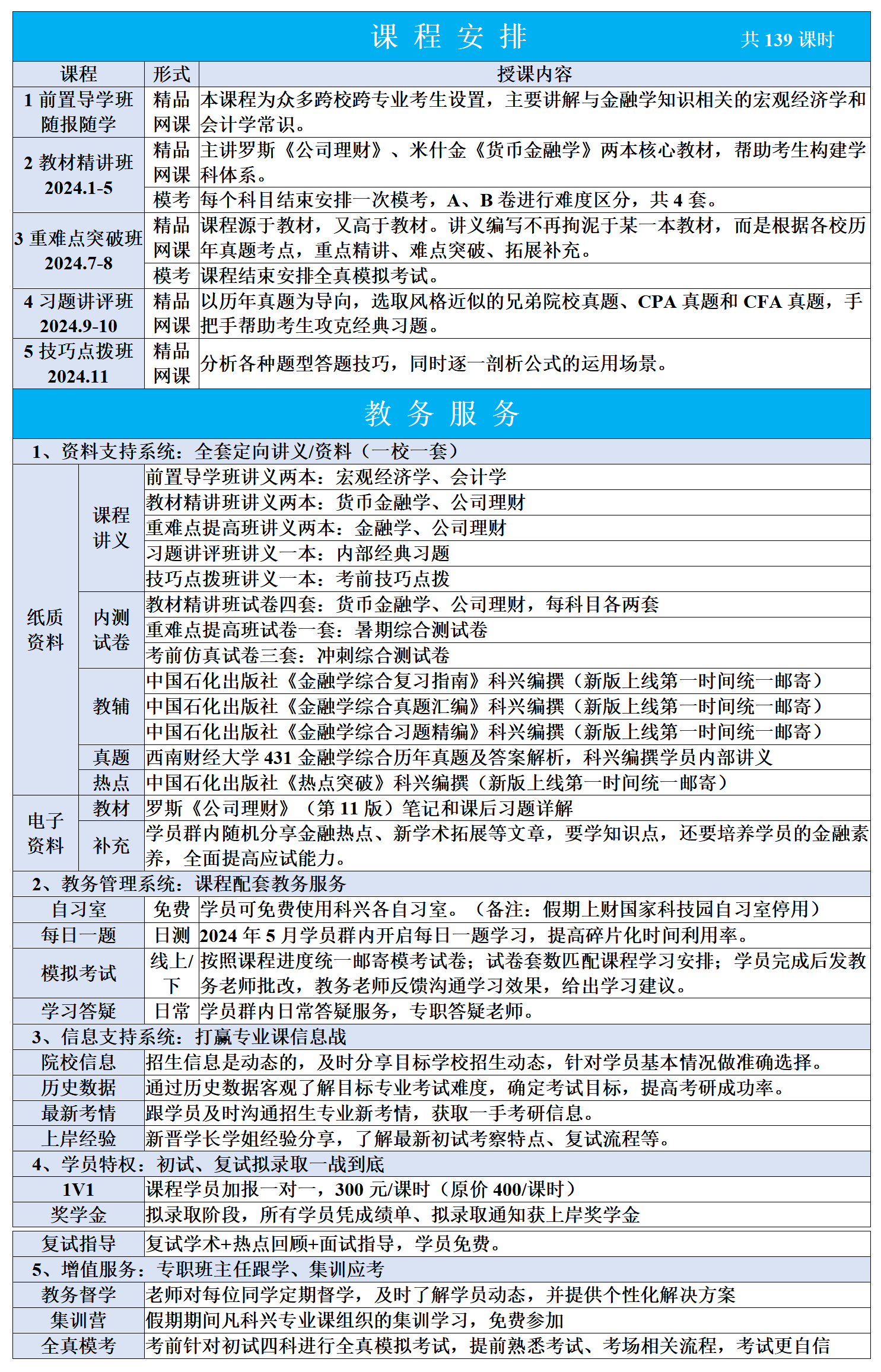

科兴讲堂:从复旦大学431真题看资本结构悖论

MM第一和第二定理表明,杠杆对公司价值或者总资本成本没有影响,但是在某些情况下,可能会有一些错误的论断直觉上与MM定理相悖,例如在某些情况下发行债务可以增加每股收益。我们通过复旦431考研专业课真题的例子来详细看看这一知识点:

(复旦大学2018)某科技公司CEO,计划通过发行新股或者新债筹集20000万元的资金进行业务扩张。随着业务扩张,预计明年的EBIT为6000万元,公司当前有1000万股流通股,每股价格为90元。假设资本市场是完美的。

(1)如果通过新行新股筹集20000万元资金,预计明年的每股收益是多少?

(2)如果以5%的利率发行新债筹集资金,预计明年的每股收益是多少?

(3)如果发行新股,预测P/E是多少?如果发行新债,预测P/E是多少?如何解释这两个预测市盈率的不同?

这道题考察的是MM定理,前两问较为简单,但是第三问稍有难度。目前市面上的资料对于这道题目的第三问给出的解答也是参差不齐。我们先给出前两问以及第三问前半段的答案,由于较为简单,因此原理和过程这里就不做赘述:

【答案】

(1)股票价格为90元,筹集20000万元资金需要发行新股222.22万股,公司股票总数为1000+222.22=1222万股,每股收益为6000/1222.22=4.91(元)

(2)债务融资会在明年产生的利息为20000*5%=1000万元,所以归属于股东的收益为6000-1000=5000万元,则每股收益为5000/1000=5(元)

(3)发行新股的话,预测P/E=90/4.91=18.37;发行新债的话,预测P/E=90/5=18。

重点来看最后一问,如何解释这两个预测市盈率的不同?由于股价没有变化,因此两者的差异实际上是每股收益(EPS)的不同导致的,也就是说发行新债和新股的情况下会引起EPS的不同,在这道题中,发行新债会使得EPS上升,那么究竟是什么原因导致的EPS上升呢?下面我们来详细推导一下:

")

对于这道题而言,两种融资方式下P/E的差异主要是由于该公司的股权息税前收益率为6000/(90000+20000)=5.45%>债券的融资成本5%,由于公司的股价不变,通过债务融资可以提高公司的EPS,从而降低P/E。

再回看一下得到的结论,这个结论告诉我们:只要从EBIT/E大于债务资本成本,发行债务就可以提升EPS。从表面来看,这个结论似乎与MM定理矛盾,EPS的增加会使得股东获利,从而使得股价上升。但事实并非如此,虽然EPS增加了,但是根据MM第二定理,由于债务股权比率上升,权益资本成本也增加了,收益的风险也相应增加了,债务比重的上升会使得股权资本成本上升,EPS的增加对于补偿股东额外承担的风险是必要的,所以资本结构的变化并没有使得股价上涨。

25考研的小伙伴,欢迎加入我们复旦431学习交流扣扣群365403799~

")