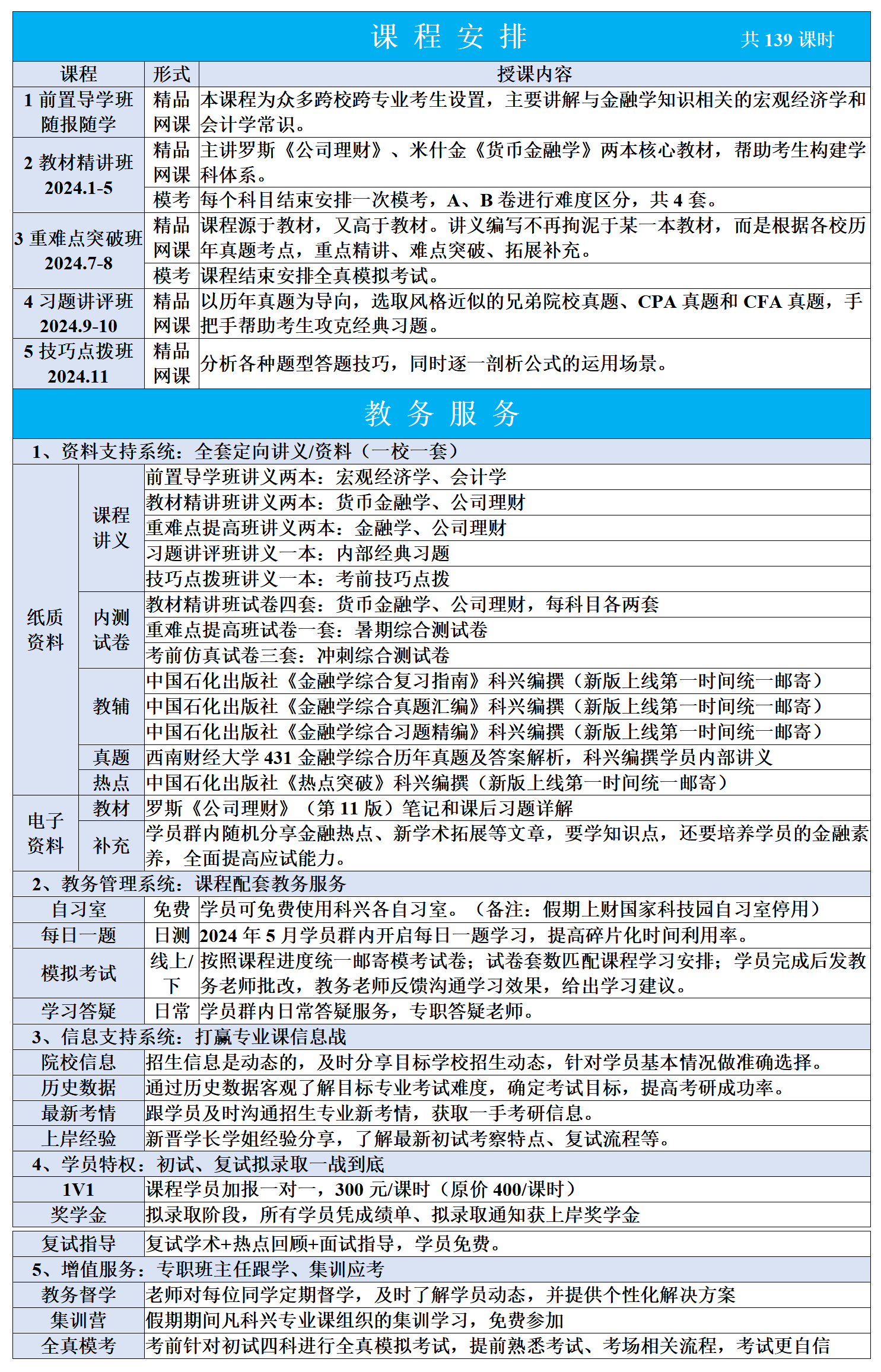

科兴讲堂:如何通俗理解资产负债表和利润表的内在关系

公司财务的学习需要一定的会计基础,尤其是财务报表。会计学有两个基础的恒等式:资产=负债+所有者权益,收入-费用=利润。前者反映资产负债表要素之间的数量关系,后者反映利润表要素之间的数量关系。资产负债表是一个存量报表,利润表是一个流量报表。本期存量=上期存量+本期流量,因此可以将两个会计恒等式联系起来:本期资产=上期资产+本期利润=上期负债+上期所有者权益+本期收入-本期费用。对于一个公司来说,如果股利支付率为0,则每一年的利润都可以通过留存收益的方式转化为资产。

在现实的教学过程中,很多同学总是问:什么是资产,资产为什么等于负债+所有者权益。我们现在以按揭买房来做通俗分析。

假设你毕业后,要在上海市区购买一套100平米的新房,价值1000万。但是,你只付得起300万的首付,剩下700万需要贷款。从资产负债来看,房屋是资产,价值1000万。你是房屋的所有者(相当于公司制的股东),1000万的资产中,你付出了300万首付。银行是你的债务人,给你借款700万。也就是说,现在银行资助你买房,你和银行共同持有这套房子。只有当还完银行贷款,你才完全拥有这套房子。在还款期间,如果你不幸数次违约不还款,银行就会将房子拍卖出去来偿付贷款。当然,拍卖房屋必定折价,这套房子的账面价值必定没有1000万了。但是银行只要拍卖出700万,就不会吃亏。

当然,银行也不是好人,贷款给你是要收利息的。我们假设1年后的年利息支付是1万,你的房屋出租所得是2万,则年末净收益1万。再假定你是一个有上进心的青年,没有用这1万大吃大喝,而是用来装修房屋,则1年后房子的账面价值是1000+1=1001万,即资产(1001)=负债(700)+所有者权益(300)+收入(2)-支出(1)。

总结:分析利润表和资产负债表的勾稽关系可得,上市公司价值增长的源泉是净利润的增长。这也是价值投资的核心理念。

")